Hier ist der Text als PDF.

Seit der Pleite der Silicon Valley Bank am 13.03.23 entfaltet sich eine Finanzkrise, die bereits verschiedene kleinere Banken in den USA in Zahlungsschwierigkeiten brachte. Nun strauchelt auch die Credit Suisse, eine der beiden Schweizer Großbanken, und wird gerettet, indem die andere Schweizer Großbank UBS sie aufkauft. Die Kurse von allen möglichen Banken stürzen an den Börsen ab. Die Notfallfinanzierung der Banken durch die Federal Reserve Bank erreicht ähnliche Höhen wie 2008 und 2020. Aber der Reihe nach.

Den Ausgangspunkt der Recherche für diesen Artikel machte Adam Tooze’s Chartbook Eintrag #200.1 Wir empfehlen allen Marxisten die Lektüre seiner Artikel und Bücher, und sind auch sehr froh, dass die Genossen von Perspektive Online diese mittlerweile lesen.2

1. Die Pleite der Silicon Valley Bank

Matt Levine fasst in einem Kommentar die Pleite der Silicon Valley Bank folgendermaßen zusammen:

And so if you were the Bank of Startups, just like if you were the Bank of Crypto, it turned out that you had made a huge concentrated bet on interest rates. Your customers were flush with cash, so they gave you all that cash, but they didn’t need loans so you invested all that cash in longer-dated fixed-income securities, which lost value when rates went up. But also, when rates went up, your customers all got smoked, because it turned out that they were creatures of low interest rates, and in a higher-interest-rate environment they didn’t have money anymore. So they withdrew their deposits, so you had to sell those securities at a loss to pay them back. Now you have lost money and look financially shaky,so customers get spooked and withdraw more money, so you sell more securities, so you book more losses,oops oops oops.3

Eigene Übersetzung:

Wenn Sie (die SVB) also die Bank für Startups waren, genau wie wenn Sie die Bank für Kryptowährungen waren, stellte sich heraus, dass Sie eine riesige konzentrierte Wette auf die Zinssätze abgeschlossen hatten. Ihre Kunden waren reichlich liquide, also gaben sie Ihnen das ganze Geld, aber sie (die Kunden) brauchten keine Kredite, also investierten Sie (die SVB) das ganze Geld in langfristige festverzinsliche Wertpapiere, die an Wert verloren, als die Zinsen stiegen. Als die Zinssätze stiegen, wurden auch Ihre Kunden in die Knie gezwungen, denn es stellte sich heraus, dass sie Geschöpfe niedriger Zinssätze waren und in einem Umfeld höherer Zinssätze kein Geld mehr hatten. Also zogen sie (die Kunden) ihre Einlagen ab, und Sie (die SVB) mussten diese Wertpapiere mit Verlust verkaufen, um sie auszuzahlen. Jetzt haben Sie Geld verloren und stehen finanziell auf wackligen Beinen, so dass die Kunden verängstigt sind und noch mehr Geld abheben, so dass Sie noch mehr Wertpapiere verkaufen und noch mehr Verluste verbuchen, oops oops oops.

Die Behauptungen in diesem Zitat wollen ein bisschen aufgedröselt werden, damit man sie tatsächlich nachvollziehen kann.

Matt Levine behauptet zunächst, dass Silicon Valley Bank als Bank von Start-ups eine Wette auf niedrige Zinsen abgeschlossen hätte.

Die Silicon Valley Bank war eine Bank die hauptsächlich Geschäftskunden aus dem Tech Bereich hatte. So genannte Start-ups sind Unternehmen, die erst einmal jahrelang Kapital verbrennen, um ein Produkt zu entwickeln und einen Markt dafür zu erschließen. Da sie kaum bis keine Einnahmen verzeichnen, jedenfalls im Vergleich zu ihren Ausgaben, refinanzieren sie sich durch Wagniskapitalgeber, die darauf spekulieren, dass die Entwicklung des Produkts und die Etablierung des Marktes gelingen wird, und nach mehreren Jahren zunächst ein monopolisierter Markt entsteht, der erst nach und nach durch Konkurrenten betreten wird, und sich somit sehr hohe Gewinne ergeben. Dann rechnet sich die jahrelange Verbrennung von Kapital im Nachhinein.

Diese Start-ups haben leichten Zugriff auf Wagniskapital, wenn der Leitzins niedrig ist. Denn wenn der Leitzins niedrig ist, dann sind die Kosten für die Produktentwicklung und Martktetablierung relativ zu den erwarteten Monopolprofiten gering. Je höher der Leitzins steigt, desto riskanter wird die Investition. Wenn ein Wagniskapitalgeber eine Milliarde Dollar in Start-ups investiert, muss er bei einem Zinssatz von 1% dafür 10 Millionen Zinsen zahlen. Wenn der Zinssatz auf 5% steigt, dann muss er 50 Millionen an Zinsen zahlen. Das bedeutet, das Start-up müsste relativ zu seiner Investition 40 Millionen mehr Gewinn machen, um überhaupt seine Kosten zu decken. Nehmen wir an er stellt 10% des Kapitals des Start-ups, dann müsste das Start-up bei einem Zinssatz von 1% 100 Millionen Gewinn machen, um ein Nullsummenspiel für den Wagniskapitalgeber zu werden; bei einem Zinssatz von 5% müsste es 500 Millionen machen. Für die Einfachheit der Mathematik haben wir hier einen Zeitraum von einem Jahr unterstellt; der Witz an Start-ups ist, dass sie aber nicht sofort Gewinne abwerfen, folglich sind die Dimensionen noch viel größer. Das bei Aktien auf die Steigerung des Werts der Aktie spekuliert wird, ändert an dem Prinzip nichts, denn diese ist grundsätzlich eine Kapitalisierung4 des Monopolprofits.

Hinzu kommt, dass im Zuge des niedrigen Leitzinses die hohe Verfügbarkeit von Kapital die Konkurrenz in den Branchen mit hohen Profiten erhöht, und somit den Durchschnittsprofit senkt. Denn die Kapitalisten nutzen, die Möglichkeit um die Differenz des niedrigen Leitzinses und der hohen Profite in manchen Branchen für sich zu nutzen, um in diesen Branchen einzusteigen. Dadurch steigt dort aber die Konkurrenz, was die Profite senkt. Folglich sinkt der Durchschnittsprofit. Das bedeutet dann aber auch, dass mangels Alternativen die Investition in Start-ups attraktiv wird.

Folglich werden Start-ups in Zeiten niedriger Zinsen mit Wagniskapital geflutet, während sie in Zeiten hoher Zinsen kaum an Geld kommen. Das bedeutet auch, dass die Start-ups in Zeiten niedriger Zinsen nicht auf Kredite von ihrer Bank angewiesen sind, weil es einen Überfluss an Investoren gibt.

Das heißt während der Liquiditätsschwemme durch die Notenbanken der imperialistischen Länder, allen voran der Federal Reserve, hatten die Start-ups im Silicon Valley mehr als genug Geld zur Verfügung, dass sie auf ihren Konten bei der SVB hielten. Gleichzeitig brauchten sie keine bzw. kaum Kredite von der SVB, da in dieser Situation die Konkurrenz der Kreditgeber sehr hoch war.

Deshalb hatte die SVB sehr viel kurzfristige Schulden in Form von Depositen, also Guthaben auf Konten von Geschäftskunden, bei sich angehäuft, denen aber keine profitable Verwendung in Form eigener Kreditschöpfung gegenüber stand. Die Handhabung dieses Widerspruchs durch die SVB und ihre Folgen schildert die Financial Times so:

But SVB’s core business is centred on banking deposits of cash raised by tech start-ups, and lending to the venture capital and private equity firms that back them. At the peak of the tech investing boom in 2021, customer deposits surged from $102bn to $189bn, leaving the bank awash in “excess liquidity”. At the time, the bank piled much of its customer deposits into long-dated mortgage-backed securities issued by US government agencies, effectively locking away half of its assets for the next decade in safe investments that earn, by today’s standards, little income. Becker said the “conservative” investments were part of a plan to shore up the bank’s balance sheet in case venture funding of start-ups went into freefall. “In 2021 we sat back and said valuations and the amount of money being raised is clearly at epic levels . . . so we looked at that and were more cautious.” That decision also created a “stone anchor” on SVB’s profitability, said Oppenheimer research analyst Christopher Kotowski, and it had left the bank vulnerable to changing interest rates. SVB can borrow against the value of its bond portfolio to raise liquidity if required: Becker said it had borrowed $13.5bn this way in the first nine months of 2022.5

Eigene Übersetzung:

Das Kerngeschäft der SVB besteht jedoch darin, Einlagen von Tech-Start-ups zu verwalten und Kredite an die Wagniskapital- und Private-Equity-Firmen zu vergeben, die sie unterstützen. Auf dem Höhepunkt des Booms der Tech-Investitionen im Jahr 2021 stiegen die Kundeneinlagen von 102 Mrd. USD auf 189 Mrd. USD, so dass die Bank mit „überschüssiger Liquidität“ überschwemmt wurde. Damals hatte die Bank einen Großteil ihrer Kundeneinlagen in langfristige, von US-Regierungsbehörden ausgegebene hypothekenbesicherte Wertpapiere investiert und damit die Hälfte ihres Vermögens für das nächste Jahrzehnt in sicheren Anlagen, die nach heutigen Maßstäben nur geringe Erträge abwerfen, gebunkert. Becker sagte, die „konservativen“ Investitionen seien Teil eines Plans, um die Bilanz der Bank für den Fall zu stützen, dass die Risikofinanzierung von Start-ups ins Bodenlose fällt. „Im Jahr 2021 lehnten wir uns zurück und sagten, dass die Bewertungen und die Menge an Geld, die aufgebracht wird, eindeutig ein episches Niveau erreicht haben … also haben wir uns das angeschaut und waren vorsichtiger.“ Diese Entscheidung schuf auch einen „steinernen Anker“ für die Rentabilität der SVB, so Christopher Kotowski, Research-Analyst bei Oppenheimer, und machte die Bank anfällig für Zinsänderungen. Die SVB kann sich gegen den Wert ihres Anleiheportfolios verschulden, um sich bei Bedarf Liquidität zu verschaffen: Laut Becker hat sie sich auf diese Weise in den ersten neun Monaten des Jahres 2022 13,5 Mrd. USD geliehen.

An diesem Zitat wollen wir zunächst nur darauf eingehen, dass die Depositen, also das Guthaben der Geschäftskunden der SVB, im Jahr 2021 von 102 Millarden Dollar auf 189 Milliarden Dollar gestiegen sind. Dies liegt an der zuvor erklärten Flutung der Start-up-Branche durch die Liquiditätsschwemme der Notenbanken, die die Investition in Form von Wagniskapital attraktiver macht. Mangels der Möglichkeit ihren Geschäftskunden, die zu diesem Zeitpunkt eher zu viel als zu wenig Liquidität hatten, Kredite zu geben, investierte die SVB in festverzinslichte, staatlich garantierte Anleihen, was auf einige Hypotheken-verbriefende Wertpapiere und Staatsanleihen zutrifft. Das wichtige Detail hier ist: Die Wertpapiere haben einen festen Zins. Er ändert sich nicht.

Wir sind in Bezug auf das eingehende Zitat von Matt Levine jetzt am Ende des zweiten Satzes angekommen: „[…] so you invested all that cash in longer-dated fixed-income securities, which lost value when rates went up.” Jetzt wollen wir auf das Ende dieses Satzes eingehen, das für die meisten Leser wohl nicht so selbstverständlich ist, wie für die bürgerlichen Autoren der einschlägigen Artikel zum Thema.

Der sinkende Preis festverzinslichter Anleihen bei steigendem Leitzins bzw. Durchschnittsprofit6 kommt daher, dass der Preis als Kapitalisierung7 des Zins berechnet wird. Zunächst zum Begriff der Anleihe. Eine Anleihe ist im Grunde ein umgekehrtes Kreditverhältnis. Während beim Kredit die Bank dem Kapitalisten die Kapitaleigenschaft des Geldes verkauft, ihm also die Verfügung darüber für einen befristeten Zeitraum gewährt, und danach die Rückzahlung der Summe plus dem vereinbarten Zins verlangt, ist es bei der Anleihe umgekehrt. Bei der Anleihe wird der Schuldner vom Bittsteller zum Emittenten eines Wertpapiers, indem er die Beteiligung an den eigenen Profiten in Form des Zinses einer Summe gegen diese entsprechende Summe verkauft, und dafür die Verfügung über die Kapitaleigenschaft des Geldes für einen entsprechenden Zeitraum verlangt.

Nun ein fiktives Beispiel zur Erklärung des Preises der Anleihe als Kapitalisierung des Zinses, also des Zusammenhangs von steigendem Leitzins bzw. Durchschnittsprofit und fallendem Preis festverzinslichter Anleihen. Nehmen wir an der Leitzins sei 10% und der Einfachheit nehmen wir auch, dass die Bonität des Emittenten so gut ist, dass er seine Anleihe zum Leitzins ausschüttet. Wenn die Anleihe 1000 Dollar kostet, dann wirft sie 10% also 100 Dollar Zinsen ab. Dieser Zinssatz ändert sich nicht, denn es ist vertraglich bestimmt, dass die Anleihe festverzinslicht ist. Wenn der Leitzins nun auf 20% steigt, dann muss man nur noch 500 Dollar investieren, um 100 Dollar Zinsen zu verdienen. Folglich ist niemand mehr bereit, für die Anleihe, die 100 Dollar abwirft, mehr als das zu zahlen. Die Nachfrage nach zu 10% festverzinslichten Anleihen sinkt entsprechend, und ihr Preis fällt. Wenn hingegen der Leitzins fällt, dann entwickelt sich der Preis festverzinslichter Anleihen in umgekehrter Richtung. Wenn der Leitzins von 10% auf 5% fällt, dann müssen, um 100 Dollar Zinsen zu verdienen, 2000 Dollar investiert werden. Folglich steigt der Preis der Anleihe entsprechend.8

Im Zuge der Steigerung des Leitzins durch die Federal Reserve fielen also die Preise für festverzinslichte Anleihen. Damit endeten die Probleme der SVB aber nicht. Wir kommen jetzt im Zitat von Matt Levine bei dem Satz „But also, when rates went up, your customers all got smoked, because it turned out that they were creatures of low interest rates, and in a higher-interest-rate environment they didn’t have money anymore.“ an.

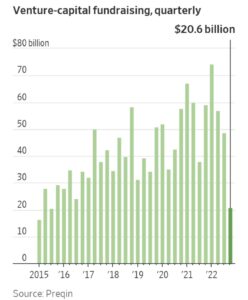

Den zeitlichen Verlauf von Liquiditätsschwemme und Liquiditätsklemme in der Start Up Branche kann man dieser Grafik gut entnehmen:

Diesen Zusammenhang haben wir bereits oben erklärt. Genauso wie das Risiko sich an der Vernichtung von Kapital in Spekulation auf zu erzielende Monopolprofite in der Zukunft attraktiv ist, wenn man niedrige Zinsen zahlt, ist es eben unattraktiv, wenn man hohe Zinsen zahlt. Folglich hatten die Geschäftskunden der SVB plötzlich nicht mehr zu viel Geld, sondern benutzten ihre Guthaben, um ihre Rechnungen zu bezahlen, beanspruchten also die Liquidität der SVB.

Um diesen Zusammenhang von Überweisungen der Kunden der SVB und der Beanspruchung ihrer Liquidität zu verstehen, zitieren wir aus unserem Thesenpapier zum Finanzkapital:

These 5: Die Kreditschöpfung und der bargeldlose Zahlungsverkehr

Das Bankkapital verschuldet sich bei all seinen Kunden, indem es ihnen durch einen Zins die Verfügung über deren Geld abkauft. Diese Schulden benutzt es, um Kredite zu vergeben. Die vergebenen Kredite wiederum benutzt es als Sicherheit, um sich zu verschulden.

Weiterhin ersetzt es Einzahlungen bei ihm mit einer Gutschrift; auf dem Konto liegt kein Bargeld, sondern Buchgeld. Auch bei Krediten wird dem Kreditnehmer kein Bargeld in die Hand gedrückt, sondern ein Betrag auf seinem Konto gutgeschrieben. Im bargeldlosen Zahlungsverkehr zwischen den Banken werden diese Gutschriften miteinander verrechnet.

These 6: Kreditwürdigkeit ist Folge und Bedingung des Geschäftserfolgs und erfordert Liquiditätsmanagement

Das Geschäft einer Bank beruht auf ihrer Kreditwürdigkeit. Denn eine Bank refinanziert ihre Kreditvergabe durch ihre eigene Verschuldung bei anderen Banken. Ihre Zahlungsfähigkeit hängt hauptsächlich von ihrer Kreditwürdigkeit ab. Um zahlungsfähig zu sein, muss sie bei den anderen Banken das Vertrauen in den Erfolg ihrer Spekulation aufrechterhalten. Dafür muss auf sie als Schuldner Verlass sein, was bedeutet, dass sie pünktlich zu den Zahlungsfristen ihrer Schulden über Zahlungsfähigkeit verfügen muss. Entweder über Einnahmen aus vergebenen Krediten, neue Schulden oder durch den Verkauf von eigenen Vermögenswerten. Wenn ihre Zahlungsfähigkeit in Zweifel gezogen wird, darunter ihre Kreditwürdigkeit leidet, dann ist sie auch ganz schnell wirklich zahlungsunfähig.9

Die Schulden der Bank gegenüber ihren Kunden verzeichnet die Bank auf dem Konto des Kunden als Gutschrift. Wenn der Kunde zur Zahlung einer Rechnung eine Überweisung auf ein Konto bei einer anderen Bank veranlasst, dann ist das auf seinem Konto eine Lastschrift. Auf dem Konto des Begünstigten hingegen eine Gutschrift. Zwischen den Banken werden die Gut- und Lastschriften saldiert, also gegeneinander gerechnet. Das Saldo ergibt dann, sofern sich die Zahlungen nicht zufällig ausgleichen, dass eine Bank der anderen Bank Geld schuldet. Dies kann durch gegenseitigen Kredit gehandhabt werden, oder durch eine Überweisung von einem Konto auf ein anderes, das beide bei einer dritten Bank halten. Diese dritte Bank kann auch die Zentralbank sein, was den Vorteil hat, dass der Ausgleich des Saldos in staatlichem Kreditgeld, also de facto Bargeld, erfolgt. Wenn die Bank keinen Kredit aufnehmen kann oder will, muss sie Vermögenswerte verkaufen, um sich die entsprechende Zahlungsfähigkeit zu verschaffen, um rechtzeitig ihren Zahlungspflichten nachzukommen.

Wie sich die steigenden Leitzinsen für die SVB als Bank der Start-ups als Anstieg der Zahlungspflichten äußerten, fasst Matt Levine so zusammen:

But there is another, subtler, more dangerous exposure to interest rates: You are the Bank of Startups, and startups are a low-interest-rate phenomenon. When interest rates are low everywhere, a dollar in 20 years is about as good as a dollar today, so a startup whose business model is “we will lose money for a decade building artificial intelligence, and then rake in lots of money in the far future” sounds pretty good. When interest rates are higher, a dollar today is better than a dollar tomorrow, so investors want cash flows. When interest rates were low for a long time, and suddenly become high, all the money that was rushing to your customers is suddenly cut off. Your clients who were “obtaining liquidity through liquidity events, such as IPOs, secondary offerings, SPAC fundraising, venture capital investments, acquisitions and other fundraising activities” stop doing that. Your customers keep taking money out of the bank to pay rent and salaries, but they stop depositing new money.10

Eigene Übersetzung:

Aber es gibt noch eine andere, subtilere und gefährlichere Abhängigkeit von den Zinssätzen: Sie sind die Bank der Start-ups, und Start-ups sind ein Niedrigzins-Phänomen. Wenn die Zinssätze überall niedrig sind, ist ein Dollar in 20 Jahren genauso gut wie ein Dollar heute. Ein Startup, dessen Geschäftsmodell lautet: „Wir werden ein Jahrzehnt lang Geld verlieren, indem wir künstliche Intelligenz entwickeln, und dann in ferner Zukunft viel Geld verdienen“, klingt also ziemlich gut. Wenn die Zinssätze höher sind, ist ein Dollar heute besser als ein Dollar morgen, also wollen die Investoren Cashflows. Wenn die Zinssätze lange Zeit niedrig waren und plötzlich hoch werden, ist das ganze Geld, das zu Ihren Kunden geflossen ist, plötzlich weg. Ihre Kunden, die sich „durch Liquiditätsevents wie Börsengänge, Sekundärangebote, SPAC-Fundraising, Risikokapitalinvestitionen, Übernahmen und andere Fundraising-Aktivitäten Liquidität verschafft haben“, tun dies nicht mehr. Ihre Kunden heben weiterhin Geld von der Bank ab, um Miete und Gehälter zu bezahlen, aber sie zahlen kein neues Geld mehr ein.

Mangels der Möglichkeit sich weiter billig Wagniskapital zu verschaffen, flossen also lauter Geldmittel von SVB Konten ab. Die Grundlage der SVB Kredit zu schöpfen, floss mit ihren Schulden dahin, während sich ihre Zahlungspflichten vermehrten. Wir sind im Zitat von Matt Levine nun bei diesem Satz angekommen: „So they withdrew their deposits, so you had to sell those securities at a loss to pay them back.” Der Preisverfall der festverzinslichten Anleihen musste also realisiert werden, um den Zahlungspflichten nachzukommen. Adam Tooze drückte dies so aus:

A portfolio of government backed bonds will be something you can sell. The question is what price do you sell it at and will you suffer a loss? In 2021 interest rates were still low and bond prices were high. SVB’s bonds looked like a safe piggybank. Then came the great inflation scare of 2022. The Fed hiked rates, bonds suffered their worst year in history. Why? Because bond prices go down as prevailing interest rates go up. At a rough guess SVB suffered at least a $1bn loss on its books every time interest rates went up by 25 basis points and the Fed has hiked by 450. So if they had to sell their “safe” portfolio of bonds they would actually suffer a huge loss.11

Eigene Übersetzung:

Ein Portfolio von staatlich besicherten Anleihen können Sie verkaufen. Die Frage ist nur, zu welchem Preis man es verkauft und ob man dabei einen Verlust erleidet. Im Jahr 2021 waren die Zinssätze noch niedrig und die Anleihekurse hoch. Die Anleihen der SVB sahen wie ein sicheres Sparschwein aus. Dann kam die große Inflationsangst im Jahr 2022. Die US-Notenbank hob die Zinsen an, und die Anleihen erlebten ihr schlechtestes Jahr in der Geschichte. Und warum? Weil die Kurse von Anleihen sinken, wenn die aktuellen Zinssätze steigen. Grob geschätzt hat die SVB jedes Mal, wenn die Zinsen um 25 Basispunkte gestiegen sind einen Verlust von mindestens 1 Milliarde Dollar in ihren Büchern erlitten, und die Fed hat die Zinsen um 450 Punkte erhöht. Müsste sie also ihr „sicheres“ Anleihenportfolio verkaufen, würde sie tatsächlich einen großen Verlust erleiden.

Die Realisierung der Verluste ließ erste Zweifel an der Kreditwürdigkeit der SVB aufkommen. Die SVB versuchte ihre Kunden zu beruhigen, und durch die Ausschüttung von Aktien ihr Eigenkapital zu erhöhen. Diese Bemühung den Erhalt der Zahlungsfähigkeit ohne die weitere Realisierung von Verlusten zu erreichen, wurde als weiteres Indiz der drohenden Zahlungsunfähigkeit gewertet. Ein bedeutender Beitrag zur Panik der Kunden der SVB waren der Umstand, dass der Anteil der versicherten Einlagen bei der SVB extrem gering war.

Dazu schreibt Noah Smith:

Why did SVB have so many uninsured deposits? Because most of its deposits were from startups. Startups don’t typically have a lot of revenue — they pay their employees and pay other bills out of the cash they raise by selling equity to VCs. And in the meantime, while they’re waiting to use that cash, they have to stick it somewhere. And many of them stuck it in accounts at Silicon Valley Bank. If you’re a startup founder, why would you stash your cash in a small, weird bank like SVB instead of a big safe bank like JP Morgan Chase, or in T-bills? This is actually the biggest mystery of this whole situation. Some companies put their money in SVB because they also borrowed money from SVB, and keeping their money in SVB was a condition of their loan! For others, it was a matter of convenience, since SVB also provided various financial services to the founders themselves.12

Eigene Übersetzung:

Warum hatte die SVB so viele nicht versicherte Einlagen? Weil die meisten Einlagen von Start-ups stammten. Start-ups haben in der Regel nicht viele Einnahmen — sie bezahlen ihre Mitarbeiter und andere Rechnungen mit dem Geld, das sie durch den Verkauf von Eigenkapital an VCs erhalten. Und in der Zwischenzeit, während sie darauf warten, dieses Geld zu verwenden, müssen sie es irgendwo unterbringen. Und viele von ihnen haben es auf Konten bei der Silicon Valley Bank deponiert. Wenn Sie ein Start-up-Gründer sind, warum sollten Sie Ihr Geld bei einer kleinen, seltsamen Bank wie der SVB bunkern und nicht bei einer großen, sicheren Bank wie JP Morgan Chase oder in T-Bills? Das ist eigentlich das größte Rätsel dieser ganzen Situation. Einige Unternehmen haben ihr Geld bei der SVB angelegt, weil sie sich bei der SVB Geld geliehen haben und die Aufbewahrung ihres Geldes bei der SVB eine Bedingung für den Kredit war! Für andere war es eine Frage der Bequemlichkeit, da die SVB auch verschiedene Finanzdienstleistungen für die Gründer selbst erbrachte.

Das liegt daran, dass die zuständige Behörde nur Einlagen bis 250.000 Dollar versichert, was bei einer Bank, die hauptsächlich Start-ups als Kunden hat, ein vergleichsweise kleiner Teil des Kundenstamms ist. Somit war die Möglichkeit einer Zahlungsunfähigkeit der SVB für ihre Kunden weitaus bedrohlicher als für die Kunden so ziemlich aller anderen Banken. Das ist eine Besonderheit der SVB und einiger anderer, spezialisierten Banken.

Womit wir am Ende von Matt Levines Zitat angekommen wären: „Now you have lost money and look financially shaky, so customers get spooked and withdraw more money, so you sell more securities, so you book more losses, oops oops oops.“

2. Was ist allgemein an dieser besonderen Pleite?

Alle Banken der Welt haben US Staatsanleihen. Alle Banken der Welt haben Mortage Backed Securities, also staatlich garantierte, festverzinslichte Wertpapiere, die Hypothekendarlehen verbriefen. Alle Banken der Welt verwalten zwecks ihres Liquiditätsmanagements ein Portfolio mit Wertpapieren. Das Kriterium dafür welche Wertpapiere zu diesem Zweck taugen, ist dass sie möglichst sicher sein müssen, und ihr Handelsvolumen so groß sein muss, dass man große Mengen davon abstoßen kann, ohne das Verhältnis der Konkurrenz der Verkäufer zur Konkurrenz der Käufer für Preisschwankungen hinreichend zu verändern. Die idealen Wertpapiere dafür sind us-amerikanische MBS und Staatsanleihen.

Genauso wie das Bedürfnis des amerikanischen Staats sich zu verschulden durch die Krisen der letzten 15 Jahre, und seine permanente Kriegsführung fortlaufend gestiegen ist, stieg auch das Bedürfnis des internationalen Finanzkapitals, seine Akkumulation durch die entsprechenden Anleihen abzusichern.

Die gigantische Staatsverschuldung des US-Imperialismus liegt als eigentlich sicheres Wertpapier in den Portfolios jeder Bank der Welt, hat den Zweck jederzeit verkäuflich zu sein, um Liquidität für Zahlungspflichten zu verschaffen, ist überwiegend fest verzinslicht, fällt gerade im Kurs – und wird bei steigenden Leitzinsen weiter im Kurs fallen – und verwandelt das Liquiditätsmanagement des internationalen Finanzkapitals in eine tickende Zeitbombe. Adam Tooze schreibt: „For years big US banks have been piling excess cash into bonds. Following the pandemic there was a 44 per cent surge in their bond holdings, to $5.5 trillion.“

Das Ausmaß unrealisierter Verluste ist gigantisch. Die FDIC schreibt:

Unrealized Losses on Securities Increased: Unrealized losses on securities totaled $689.9 billion in the third quarter, up from $469.7 billion in the second quarter. Unrealized losses on held-to-maturity securities totaled $368.5 billion in the third quarter, up from $241.8 billion in the second quarter. Unrealized losses on available-for-sale securities totaled $321.5 billion in the third quarter, up from $227.9 billion in the second quarter.13

Eigene Übersetzung:

Unrealisierte Verluste bei Wertpapieren gestiegen: Die unrealisierten Verluste aus Wertpapieren beliefen sich im dritten Quartal auf insgesamt 689,9 Mrd. US-Dollar, gegenüber 469,7 Mrd. US-Dollar im zweiten Quartal. Die unrealisierten Verluste aus bis zur Fälligkeit gehaltenen Wertpapieren beliefen sich im dritten Quartal auf insgesamt 368,5 Mrd. US-Dollar, gegenüber 241,8 Mrd. US-Dollar im zweiten Quartal. Die unrealisierten Verluste aus zur Veräußerung verfügbaren Wertpapieren beliefen sich im dritten Quartal auf insgesamt 321,5 Mrd. US-Dollar, verglichen mit 227,9 Mrd. US-Dollar im zweiten Quartal.

Auch wenn zum Beispiel die Tagesschau nicht müde wird, zu behaupten, die SVB sei etwas ganz besonderes: Das ist ein ziemlich allgemeines Problem. Wenn sie die Fakten schildern, kommt diese Allgemeinheit auch zum Ausdruck:

Treiber des Absturzes waren zunächst Sorgen, dass die vom Kollaps der kalifornischen Silicon Valley Bank (SVB) ausgelösten Schockwellen an den Finanzmärkten die ohnehin schon geschwächte Credit Suisse in Mitleidenschaft ziehen könnten. Heute kamen dann die Äußerungen der Saudi National Bank hinzu, sie waren der berüchtigte Tropfen, der das Fass zum Überlaufen brachte.

Der Kurssturz der Credit-Suisse-Aktien zog auch die Papiere anderer europäischer Banken in die Tiefe. Aktien der Commerzbank rauschten in der Spitze um mehr als neun Prozent nach unten. Auch die Deutsche Bank gehörte mit einem Minus von rund acht Prozent zu den Schlusslichtern im DAX. Der europäische Bankenindex büßte mehr als sechs Prozent ein.14

Es ist zwar nicht die gleiche Form der Krise wie 2008, wo Lehman Brothers als stark international verflochtenes, finanzkapitalistisches Monopol mit seiner Pleite, die Kreditwürdigkeit vieler anderer finanzkapitalistischer Monopole beschädigte, da diese auf den Geschäftserfolg von Lehman spekuliert hatten, oder die gleichen Wertpapiere hielten. Aber die Kursverluste zahlreicher Banken und die quasi-Pleite der Credit Suisse sind Ausdruck davon, dass die Pleite der SVB nicht nur aus ihrer besonderen Situation folgte, sondern daran etwas Allgemeines ist, was zu Zweifeln am Geschäftserfolg aller anderen Banken führt, und somit auch tatsächlich ihre Kreditwürdigkeit gefährdet. Der fallende Preis von den wichtigsten Anleihen der Welt trifft alle Banken.

Entsprechend stockt offensichtlich auch der Interbankenhandel, also die gegenseitige Kreditierung zwecks Aufrechterhaltung des bargeldlosen Zahlungsverkehrs, denn sonst wäre es nicht notwendig, dass die Federal Reserve ihre Notfallhilfen auf ein ähnliches Niveau wie 2008 bringt15. Das Niveau der Coronakrise hat sie sogar überschritten:

Die erneute Liquiditätschwemme für das Finanzkapital zur Abwehr seiner Entwertung, wird die Inflation weiter antreiben, weshalb die Notenbanken weiter die Leitzinsen heben müssen, wenn sie dem entgegen wirken wollen, was die Anleihen weiter fallen lassen wird, also beträchtliche Teile des Finanzkapitals, nämlich die Grundlage des Liquiditätsmanagements entwerten wird. Aber dazu im nächsten Artikel.

2 Siehe: https://perspektive-online.net/2023/03/bankenpleiten-in-den-usa-kann-ein-finanzcrash-abgewendet-werden/

3 Zit. n. https://www.bloomberg.com/opinion/articles/2023-03-10/startup-bank-had-a-startup-bank-run?sref=wOrDP8KX

4 Kapitalisierung wird weiter unten in Bezug auf festverzinslichte Anleihen erklärt.

6 Die Vermittlung wie der Durchschnittsprofit sich dem Leitzins annähert, ist für diesen Text irrelevant.

7 Im Finanzkapital-Buch des GS wird dieser Zusammenhang nicht gut erklärt, aber die Gruppen gegen Kapital und Nation erklären ihn anhand der Kapitalisierung von Mieten im Immobilienpreis hier: https://gegen-kapital-und-nation.org/gentrification-0/

8 Wir ersparen uns hier die Klärung der technischen Details, wie eine Anleihe über ihren Ausgabepreis, also die Summe auf die sie ein Recht darstellt, steigen kann. Auch die Auswirkungen der Bonität des Emittenten auf den Zins der Anleihe lassen wir hier außer Acht.

10 https://www.bloomberg.com/opinion/articles/2023-03-10/startup-bank-had-a-startup-bank-run?sref=wOrDP8KX

12 https://noahpinion.substack.com/p/why-was-there-a-run-on-silicon-valley?utm_source=substack&utm_campaign=post_embed&utm_medium=web

15 Die Statistik auf die sich Adam Tooze bezieht, ist unzureichend, und Perspektive Online zitiert das Manager Magazin falsch. Das Niveau der Notfallhilfen ist bisher alles in allem nicht höher als 2008.